Toggle navigation

首页

资讯

云酒头条

云酒视界

好酒地理局

酒库

报告

会展

活动

直播

会员

中心

登录

注册

搜索

会员

中心

登录

注册

首页

资讯

云酒头条

云酒视界

好酒地理局

视频

直播

酒库

活动

会展

专题

深度

洞察

突发

早知道

酒商

人物志

报告

图说

数据

榜单

好酒中国行

地道好酒

博物

好酒地理

好酒在野

首页

资讯

云酒头条

洞察

营收73.04亿,今世缘高质量完成既定目标!后百亿元年势能持续释放

云酒网

发布日期:2024年08月18日

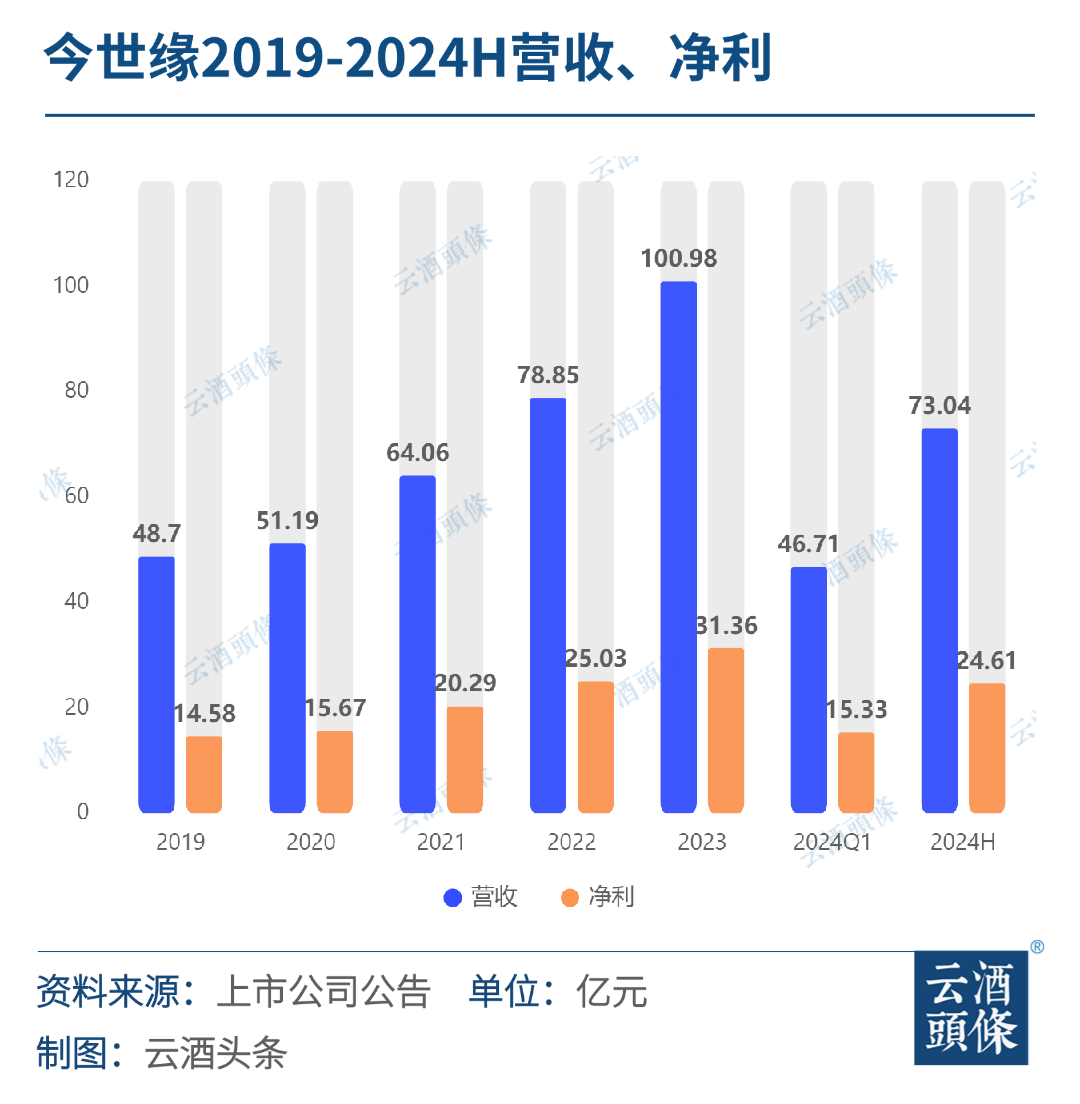

8月16日,今世缘酒业发布2024年半年度报告。报告期内公司实现营收73.04亿元,同比增长22.36%;净利润24.61亿元,同比增长20.08%。

2024年过半,营收和净利润双双两位数增长,再次展现了今世缘酒业一直以来比较稳定的业绩增长态势。

方正证券分析认为,今世缘酒业在苏酒挤压式增长中经营基本面优势稳定,在优势市场如南京、淮安等地较高体量基数下仍保持稳定增速,其中在苏中及苏南大区仍有较快的增速表现,整体营收表现符合预期,高质量完成既定目标。

后百亿元年,今世缘酒业势能延续释放,我们也可以窥见其加速迈向“双百亿”时代的确定性。

█

年度目标“双过半”,高端产品持续发力

根据今世缘酒业确定的2024年经营目标——总营收122亿元左右,净利润37亿元左右来计算,今年上半年,

今世缘酒业上半年已分别完成目标营收、净利的59.87%、66.53%

,正逐步达成全年计划目标任务。

一、二季度的接续发力,对今世缘酒业上半年的业绩增长起到了关键作用。

对照公司一季度业绩数据,公司第二季度营收约为26.33亿元,同比增长21.52%;净利润9.29亿元,同比增长16.86%。在白酒传统淡季,今世缘酒业仍取得营收、利润的两位数以上增长,其市场调整能力和抗压能力不容小觑。

这其中,精细化的市场运营无疑发挥着积极作用

。从

费用端看,公司第二季度销售费用率为12.2%(下滑0.9%),

管理费用率为

3.9%(增长0.1%),研发费用率为0.5%(增长0.01%),财务费用率为-1.7%(增长0.4%)。

二季度淡季稳价举措积极,其毛利率重回上升通道。

值得关注的是,在上半年的业绩中,今世缘酒业

高端产品的贡献依然十分亮眼,成为其业绩增长的主力。

公告显示,上半年公司特A+类、特A类以及A类产品分别实现营业收入46.54亿元、22.16亿元以及2.58亿元,同比提升21.91%、26.05%、14.32%。

在消费升级驱动下,各档次白酒价格中枢稳步上移。

有业内观点认为,当前高端白酒已打开价格空间、完成消费者培育,未来市场将稳健扩容;在消费升级拉动和渠道推动下,次高端量价齐升趋势明显,具备品牌力和渠道力双重优势的企业,将更具爆发力。

这与今世缘酒业紧抓行业机遇,持续推进“品牌+渠道”双驱动战略异曲同工。

通过不断明确各品牌的市场定位,公司正构建有益于品牌打造的营销体系

。

半年度报告强调,在市场竞争激烈的环境中,公司专注于市场研究和开发。国缘品牌定位为“中国新一代高端白酒”,突出其高端宴请场景;今世缘酒业品牌以“缘聚时刻”为传播主张,走亲民路线,弘扬“今世有缘 相伴永远”的理念;高沟品牌则以“高颜值、高品质、高性价比”为特色,定位为黄淮名酒带的高端光瓶典范。

通过精准营销,公司有效提升了市场占有率,展现了强大的市场竞争力。

此外,今世缘酒业上半年经营活动产生现金流量净额为12.47亿元,同比增长56.09%,企业经营状况良好,盈利具备可持续性。

█

创新营销,助力攻城拔寨

今世缘酒业的全国化,往往是业界在提及“后百亿时代”时,议论最多的一个话题。

在今年召开的发展大会上,今世缘酒业锚定了“双百亿”和建设百年企业的战略目标,并明确了将全国化作为“后百亿时代”必须跨越的战略命题。

今年正逢创牌20周年的国缘,率先担起了重任。

今世缘酒业方面表示,将聚焦国缘大单品,以“周边化、板块化”为核心,选定环江苏的10个地级市作为样板市场进行重点打造,再逐步扩大至更广泛的市场。

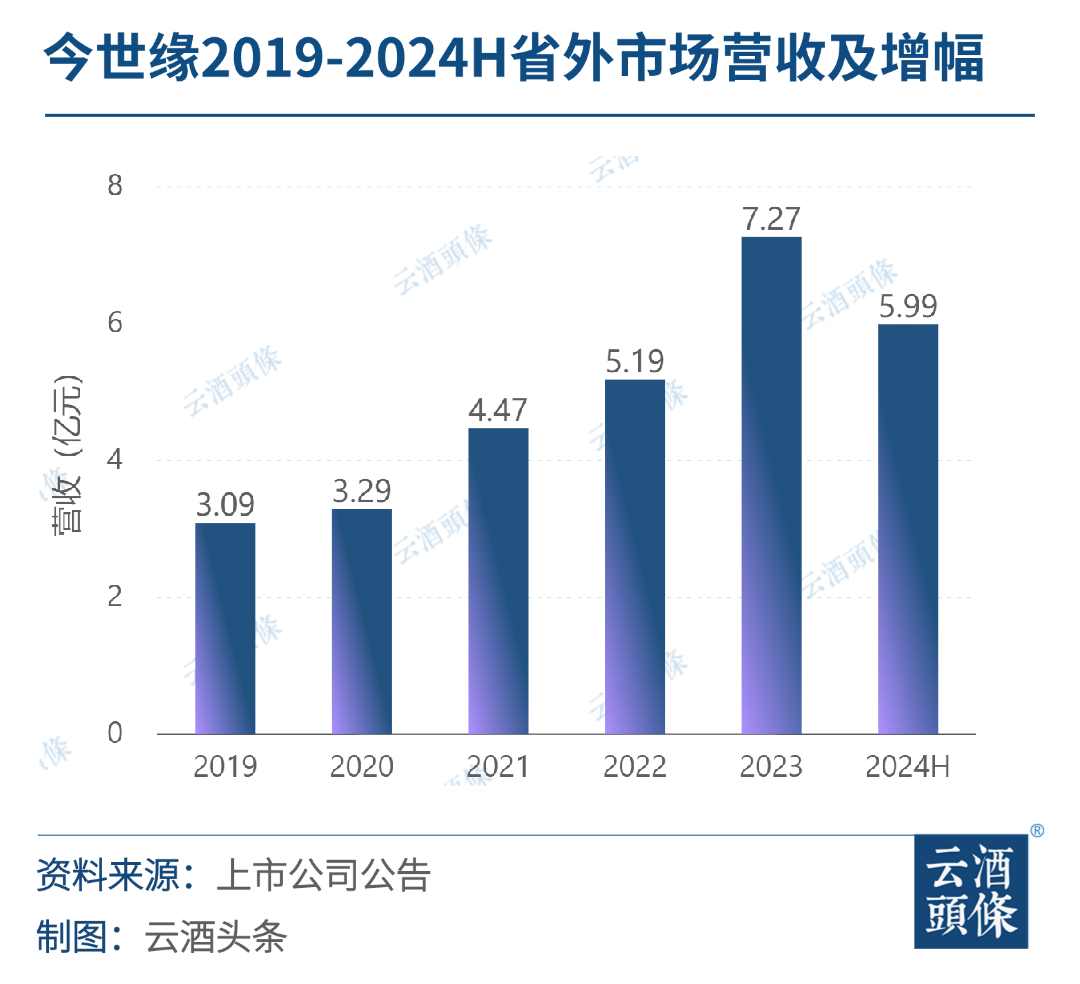

这一点在半年报中同样得到了印证。今年1-6月,今世缘酒业在江苏省内、省外分别实现营业收入66.58亿元、5.99亿元,同比提升21.1%、36.39%,后者增速十分明显;同期省外市场经销商增长32家,超过其它省内各市场。

报告期内,今世缘酒业在省内通过精细化管理和多元化消费场景,品牌影响力显著提升,

深耕

乡镇市场与餐饮渠道成效明显。公司在省外市场则坚定推进“再造江苏”工程,国缘V系品牌以“路网行动”等创新营销策略,

成功提升了单店销售水平和品牌影响力,为全国市场的拓展奠定了基础

。

从销售区域来看,上半年今世缘酒业主要销售区域仍以省内市场为主。

公司聚焦板块打造,以“三年不盈利,三年30亿”指导预算规划,为省外市场投入留足蓄势空间

,使其充分具备探索新市场

的实力。

其

省外市场拓展的成果,也获得了众多券商的肯定。

上海证券分析认为,从中短期维度看,今世缘酒业具备名酒基因,产品品质优异,在江苏省内形成了良好的消费者认知,有望首先辐射带动长三角区域开系、V系的销售。

长期来看,尽管省外拓展需要花费大量时间、费用、资源进行消费者培育,但积累完成便能形成坚实的护城河,这也是区域酒企打开成长天花板的必经之路。

“积极探索白酒行业营销新模式,赢得新顾客”,今世缘酒业在半年报中将之总结为特色营销优势。

今年上半年以来,今世缘酒业围绕国缘品牌打造的创新营销可谓是亮点频频。

就在本月,“品国缘 打掼牌——庆祝国缘品牌创立20周年暨华东地区酒商邀请赛”在上海拉开帷幕。今世缘酒业以掼牌为媒,提供了一个轻松平等的沟通场景;以掼牌比赛为开端,更多后续活动将举行,

为今世缘酒业全国化战略提供助力,让行业见证了国缘品牌求新求变、勇于开拓的精神风貌

。(

点击链接了解更多

)

同期,今世缘酒业旗下高端品牌“国缘V9”,见证江苏体育健儿的荣耀时刻,成为他们凯旋的专属庆功酒。在此之前,

国缘V9还牵手中国国家高尔夫球队,与新一代精英圈层建立价值认同;国缘V3着眼于更广泛的消费群体,赞助2023江苏企业篮球联赛、打造长三角城市精英垂直马拉松巡回赛、城市精英哈雷行等项目,与都市生活紧密结合,更符合年轻消费者对时尚、健康、激情等情感的需求,在营销中展现出更多的实用性和普适性。

以创新为驱动,不断探索和突破,国缘品牌的快速起势,不仅有力支撑企业的业绩增长,也为行业提供了示范,成长性和确定性尤为凸显。

█

全面冲刺“

双百亿

”

创新不是无源之水,其背后往往离不开产品力和品牌力的长期培育。

2024年,是今世缘酒业“党费建厂”80周年、国缘品牌创立20周年,也是公司上市10周年。

回首过去10年,今世缘酒业在品牌影响力、销售规模、市场拓展、团队建设上取得了长足进步,成为白酒行业标杆品牌之一。

2014-2023年,公司业绩实现高速增长:其营业总收入由24亿元增长至101亿元,复合年均增长率为17.3%;归母净利润由6.46亿元增长至31.36亿元,复合年均增长率为19.2%。

站在新的起点,

今世缘酒业提出“双百亿”目标,并计划在2025年冲刺营收150亿元

。

对于2023年营收突破百亿的今世缘酒业,新目标意味着其在未来两年要增长近50亿元,如何保证?

在世缘酒业党委书记、董事长、总经理顾祥悦看来,2025年150亿元的营收挑战目标,

信心主要来自于今世缘酒业1996年创牌以来长期坚持战略高维、文化引领、品质支撑和价值制胜达成的百亿扎实发展基础,来自于当前省内外市场所呈现的良好发展势能

。

在品牌和产品方面

,今世缘酒业将2023定为”品牌价值提升年”“经销主体优化提升年”,坚持市场攻坚与深化改革同向发力,有效统筹了三大品牌和四大品系协同发展,品牌势能得到了拉升,大单品基本盘地位更加凸显,为其“双百亿”目标再添动能。

在市场拓展方面

,公司在省内市场加速精耕攀顶,追求均衡发展,全力拼抢市场空间,大本营市场

稳固拓展

;省外市场聚焦“10+N”重点板块,实施聚焦策略,亦取得一定突破。

在管理体系方面

,今世缘酒业近年来不断优化体制机制改革,提升了企业治理能力现代化水平;并以“十百千人才工程”为抓手,推进“人才强企战略”,人才集聚成型起势。

凡此种种,乃至双百亿,均可在这份半年报中找到对应。对于在

后百亿时代持续奔跑的今世缘酒业而言,

各要素架构齐备,

已经拥有把

发展

“

良性

”转为“

惯性

”的实力,这也让业界对其冲刺150亿更具信心。

点赞(

0

)

本文标签:

今世缘

半年报

上一篇 >

采风手记:凤香的“执着”与“前卫”|中国名酒·西凤酒①

下一篇 >

为什么说国台酒是有生命的?

近五年复合增长行业第二,逆周期下今世缘跑出“韧性样本”

现金流大增、毛利率攀升,今世缘2026开年答卷彰显成长韧性

云酒早知道:9股业绩出炉;青花郎/雪花携手超级IP;烟台葡萄酒全链产值超500亿

云酒早知道:黔酒出海东盟;习酒携手清华大学;张裕助阵“鲁超”;三酒股业绩

评论列表

共有

0

条评论

暂无评论

发表评论

取消回复

登录

注册新账号

微信公众账号

微信扫一扫加关注

发表

评论

返回

顶部

发表评论 取消回复