11张分析图拆解:光瓶酒进入系统性竞争时代,哪些品牌是潜力股?

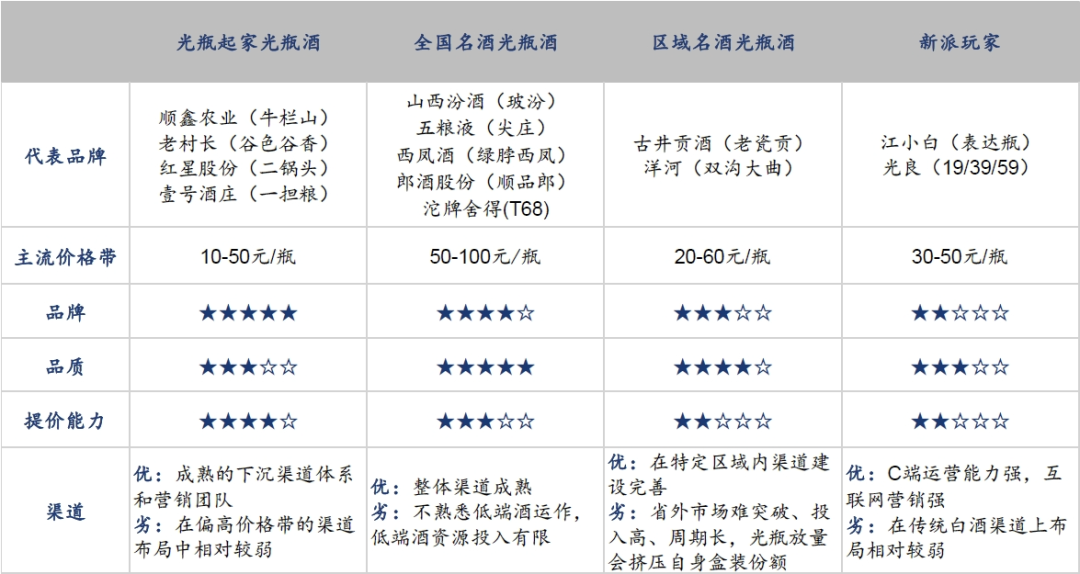

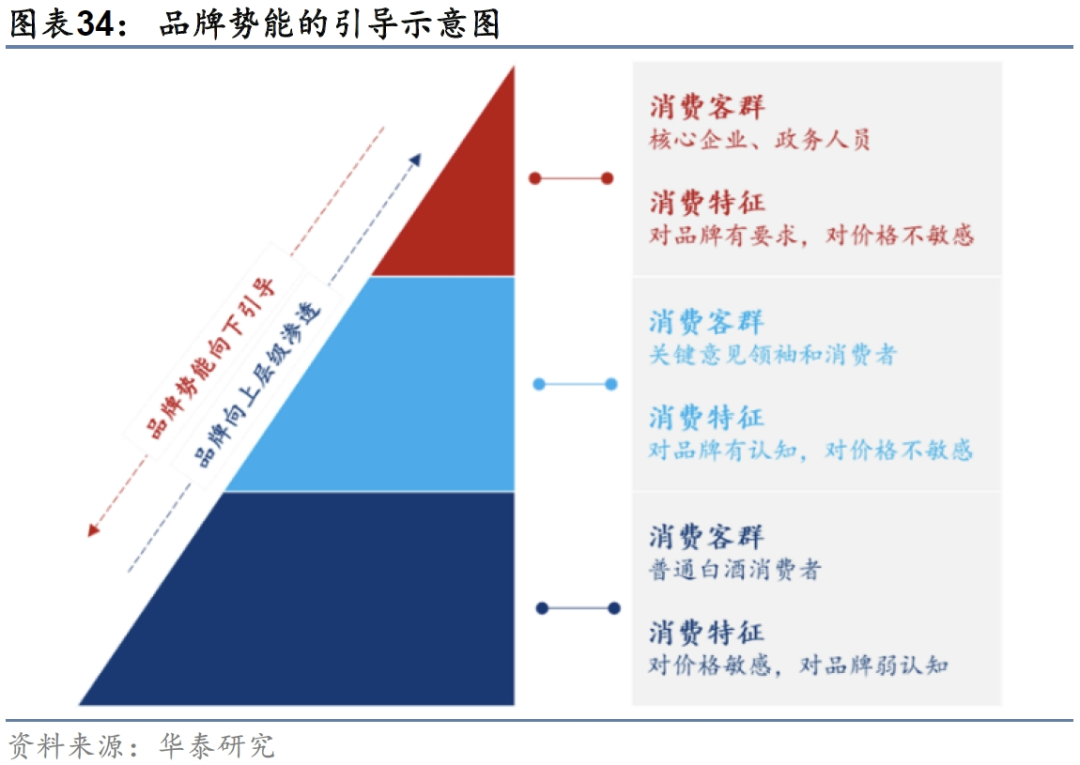

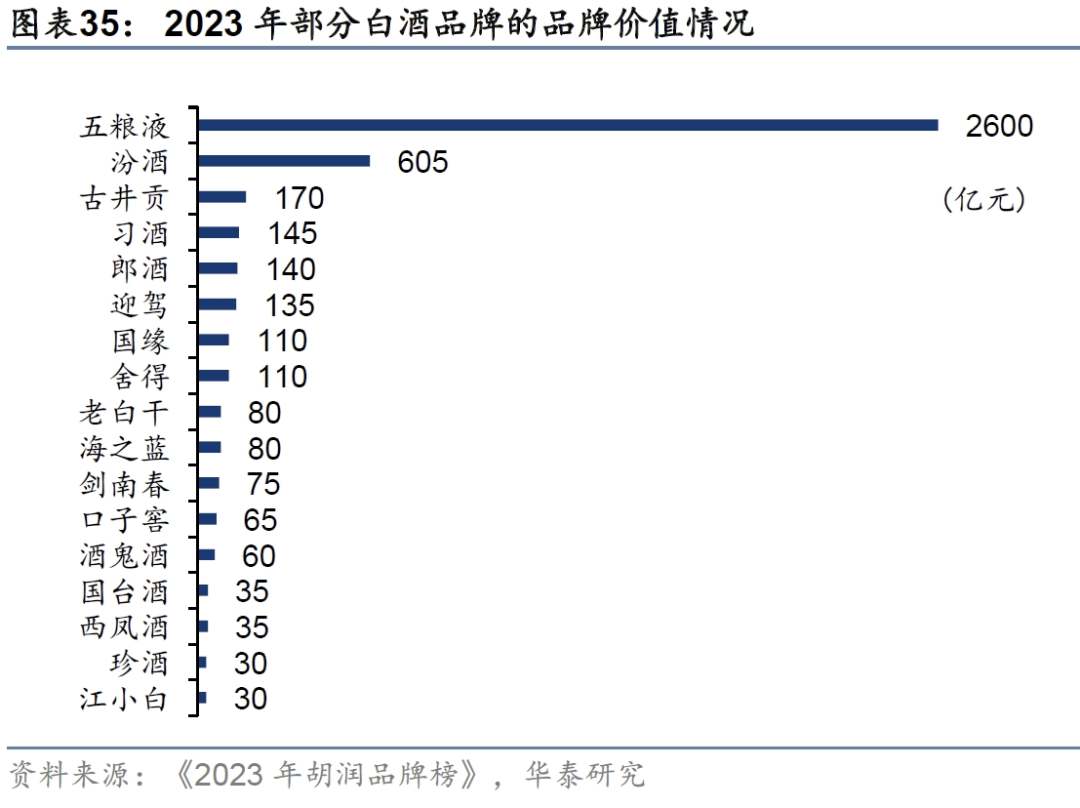

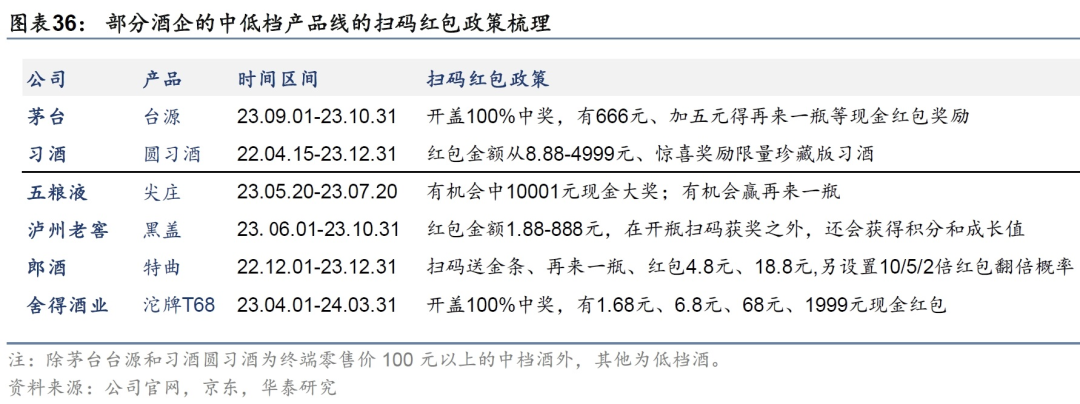

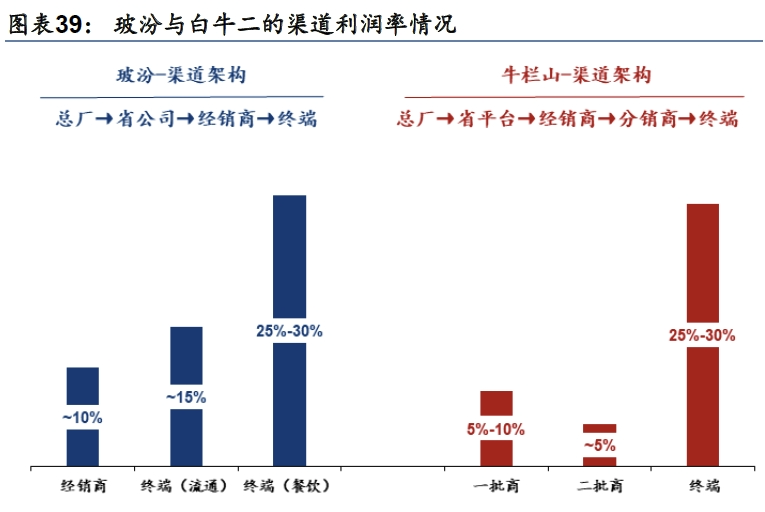

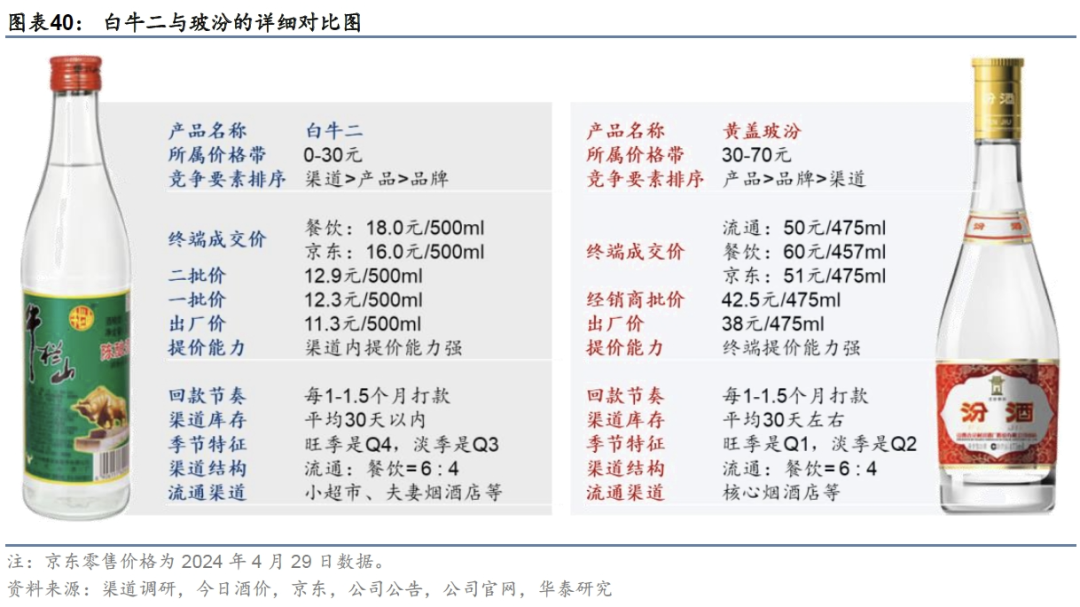

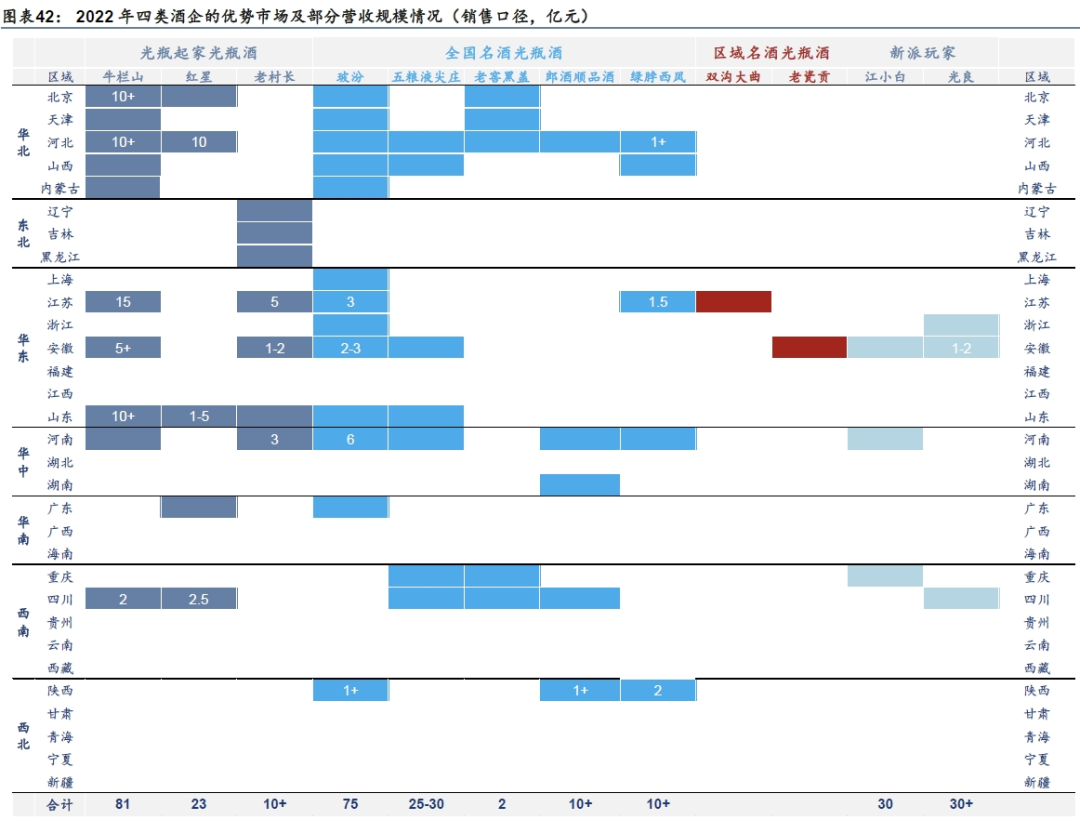

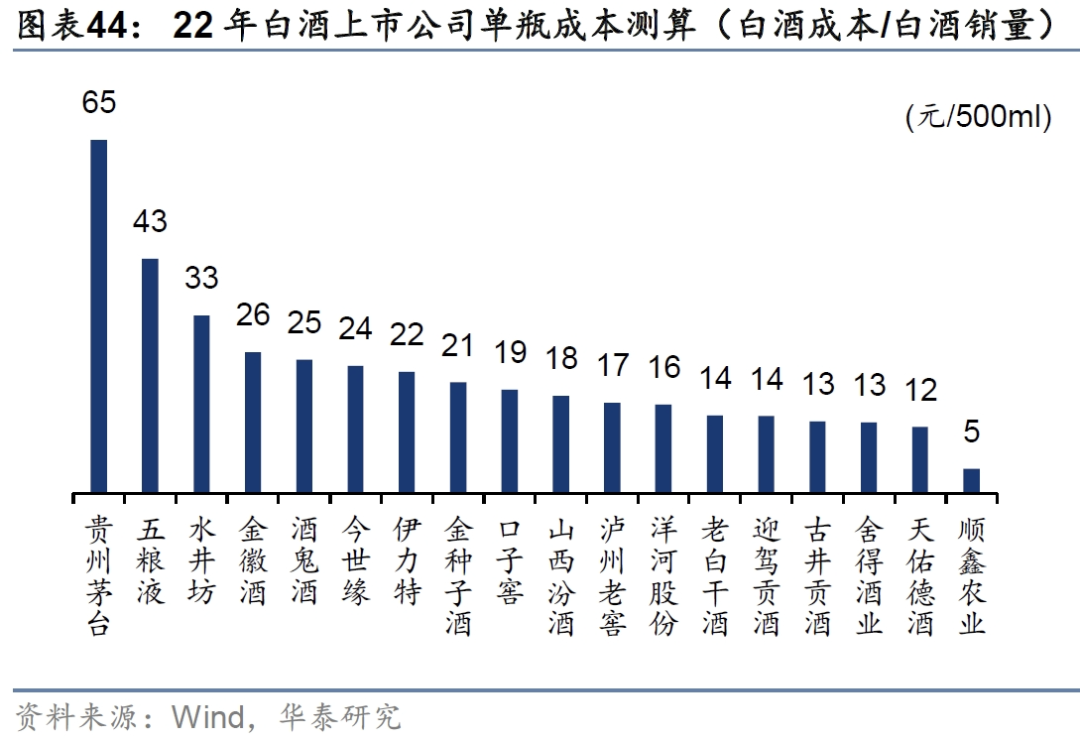

报告对口粮酒(本文所讨论的口粮酒,泛指百元以下光瓶酒和低档盒装酒)行业未来发展表示看好。其站在自上而下的角度,看好口粮酒行业未来的发展空间,光瓶酒有望成为行业主流品类。(点击链接阅读原文:头部集中、价位升级,“三观”口粮酒市场扩容新阶段变化) 关于未来光瓶酒市场如何演进,报告认为,光瓶酒进入系统性竞争时代,看好名酒自上而下势能引导,以及全国名优酒企通过品牌势能自上而下辐射光瓶产品,实现全国化布局。 本文节选自该研报,以下将从竞争要素、市场布局及企业比较三个层面,对光瓶酒市场潜力品牌展开分析。 █ 竞争要素:行业进入系统性竞争时代,不同价位竞争侧重点不同 光瓶酒市场四类主要参与者的优势与禀赋不尽相同,目前,光瓶酒市场进入品牌/品质/渠道等多维度综合竞争阶段。 一般而言,企业在布局光瓶产品线的初期由于资源有限,需依靠自身优势进行“单点破局”,形成了产品驱动、品牌驱动、渠道驱动三种早期成长模式,但当“边缘性单品”要做成“战略性单品”时,则要迅速补齐短板,进行“系统布局”。 ▎低档酒市场的四类主要参与者的主要特征(蓝色实心星星越多表明品牌力/品质力/提价能力越高) 品牌策略 光瓶酒的品类占据包含细分标签龙头的争夺和细分价格标杆的争夺。标签方面,在浓/清/酱/兼香型的份额争夺中酱香“下探”的难度较大,在品类营销上新派玩家的“数据瓶”更贴近年轻消费者。 价格带方面,70元及以下细分价格带标杆产品均已确立(玻汾/红星蓝瓶/牛栏山陈酿),但百元附近价格带标杆产品虚位以待。整体来看,全国名酒的光瓶酒产品和光瓶起家的龙头企业,更容易建立品牌优势。 产品策略 品质是基础,光瓶酒消费者的核心需求在于“品价比”。近年来,各主要酒企纷纷推出“扫码领红包”政策,在保障产品品质和品牌需求的同时,降低价格并让利渠道和消费者,提升产品“品价比”。 渠道策略 光瓶酒的低毛利要求其有更高的渠道周转率。当下,随着行业红利浪潮退去,单点深耕取代汇量增长成为主流,各酒企正加速挖掘渠道下沉深度,加快县区市场的精耕,以实现行业周期波动中的平稳过渡。 以牛栏山为例,其通过大商模式,给予渠道较高的利润空间、加速产品周转快(一年8-12次,而低档盒装酒一般为3-4次),成功构建效率高、利润空间大的渠道网络,使得其在低档酒市场激烈的竞争中保持优势。 在不同价格带水平下,对光瓶酒竞争要素的要求并不相同。 0-30元:产品主要为牛栏山/红星/老村长等传统光瓶起家的酒企,该价格带的消费者对价格敏感度较高,且竞品之间的可替代性强,消费者的试错成本低,故竞争要素的重要程度是渠道力>产品力>品牌力; 30-70元:核心标杆为玻汾/绿脖西凤/尖庄大光,该价位带消费者对品质、品牌要求提升,故竞争要素的重要程度是产品力>品牌力>渠道力; 70-100元:泸州老窖、汾酒、郎酒等均有布局,但目前该价格带尚未形成稳定格局,核心标杆产品尚未出现,我们认为竞争要素的重要程度是品牌力>产品力>渠道力。 █ 市场布局:全国化是光瓶酒参与竞争的必经之路 光瓶起家并实现泛全国化布局的酒企,成功的关键在于长期积累的品牌资产、深思熟虑的市场扩张战略。 例如,牛栏山等品牌凭借着经过时间检验的产品质量和深入人心的品牌影响力,逐步从区域市场扩张到全国市场。数据显示,2019年牛栏山已实现北京、山东、河北三个10亿级市场,以及合计22个亿级以上省级市场。 牛栏山、红星等企业在市场布局上采取的是“点、线、面”相结合的策略。从核心城市出发,利用经济较发达、人口密集的区域作为突破点,通过构建强大的分销网络和销售渠道,进而辐射至周边低线城市,最终实现更高的市场覆盖率。 全国性名优酒企通过品牌势能和辐射带动战略,实现全国化布局。全国性名酒品牌主要是通过其品牌势能,优先选择在经济发达、人口密集的城市群如京津冀、长三角、珠三角进行市场布局,借助这些地区的经济发展和人口基数优势,快速建立起品牌影响力,实现从高线城市向低线城市的辐射带动效应。 ▎2022年四类酒企优势市场及部分营收规模情况(可点击放大查看) 因此,通过在一二线城市的高频率饮用和高品牌忠诚度,全国化品牌能在全国范围内打造庞大的销售网络,确保其市场份额和品牌可持续发展。与此同时,地方性酒企则依靠深耕细作和区域市场的精准开发来确保在特定区域内的市场优势,如何向省外以至于向全国破局,则是企业需要重点思考的问题。 █ 企业比较:龙战于野、未来已来,看好名酒自上而下势能引导 上市酒企产品布局战略重心各有不同。2012年高端白酒发展受阻,名酒纷纷“下探”布局,但此时低档产品线尚未成为酒企的核心战略方向。随着白酒“新国标”的全面实施,2022年有望成为中国高品质光瓶酒元年,全国名酒企业也不断发力光瓶酒抢占细分市场。 2022年6月泸州老窖大光瓶战略核心单品“黑盖”正式上市,建议零售价98元/瓶;2022年8月汾酒献礼版上市,建议零售价为109元/瓶;2023年2月,五粮液系列酒品牌“尖庄·荣光”新品上市发布,建议零售价59元/瓶。 综合各竞争要素来看,山西汾酒旗下玻汾和顺鑫农业旗下牛栏山当前竞争优势明显。 从产品力看,沱牌T68质量等级被评为“特级”,而其他产品多为“优级”,白牛二在“新国标”下不再归属于白酒,综合价格数据后最具“品价比”的光瓶酒产品为红星蓝瓶、绵柔尖庄大光,其次为玻汾、沱牌T68、绿脖西凤等。 从品牌力看,以光瓶酒起家的老牌“民酒”酒企和当下的“名酒”酒企在品牌力上更具优势,玻汾、尖庄、牛栏山、绿脖西凤等均有较强的品牌优势。 从渠道看,据马上赢数据,玻汾和牛栏山在全国的线下铺市率分别为30%和58%,相比之下尖庄仅为4%,玻汾和牛栏山的终端利润率在15%-25%之间,玻汾和牛栏山的渠道推力相较于其他产品而言更强。 从市场布局看,牛栏上已进入泛全国化阶段,玻汾自18年开启全国化后目前已取得亮眼成绩,其他光瓶产品目前市占率仍较低,尚处于区域点状布局阶段。 从战略定位看,不同酒企对光瓶产品的定位和重视程度不同,其中牛栏山系列目标三年内重回百亿规模,沱牌T68剑指浓香高线第一品牌,自上而下的战略指引有助于推动产品快速发展。综合来看,山西汾酒旗下的玻汾系列和顺鑫农业旗下的牛栏山系列竞争力最强,二者也为当下光瓶赛道的龙头与标杆。 ▎部分名优光瓶酒核心参数对比(可点击放大查看) 综上,报告认为,光瓶酒市场正进入一个系统性竞争时代,全国名酒企业通过综合运用品牌、产品和渠道的竞争优势,能够在光瓶酒市场中系统布局。持续看好全国名优酒企通过品牌势能自上而下辐射光瓶酒产品线,以及区域间的辐射带动实现光瓶酒的全国化布局。

发表评论 取消回复